個人から個人に不動産を贈与する場合、ゆずる方には税負担はありませんが、ゆずられる方には税負担が生じます。

ゆずられる方に発生する、不動産取得税・贈与税の具体的な算出方法について解説します。

算出には、対象となる物件の「固定資産税評価額」が事前に把握できている必要があります。

税務手続等を行う際は、税務署もしくは税理士等の専門家に最新の税制等について確認することをお勧めします。

不動産取得税の算出と申告方法

不動産取得税額の算出

不動産取得税額 = ①課税標準額 × ②税率

注意不動産取得税は、都道府県税です。不動産取得税の軽減にかかる控除額などについては、各都道府県によって若干の相違があります。

詳しくは不動産所在地の各都道府県税事務所にご確認下さい。

①課税標準額

課税標準額とは、固定資産税評価額のことです。ただし宅地や宅地に準ずる土地を令和3年(2021年)3月31日までに取得したときは、課税標準額が2分の1に軽減されます。

②税率

不動産取得税の税率は、次の表のとおりです。

| 不動産の取得日 | 税率 | ||

| 土地 | 家屋 | ||

| 住宅 | 住宅以外 | ||

| 令和3年(2021年)3月31日までの取得 | 3% | 3% | 4% |

東京都主税局サイト内の「不動産取得税計算ツール」では、数値を入力してこれらのおよその税額シミュレーションが可能です。

東京都主税局 不動産取得税計算ツール

参考東京都主税局 不動産取得税計算ツール

申告および納期

不動産取得税は、申告しなくても登記をすることで取得者に納税通知書が送られ、また登記をしなくても不動産の取得が発覚(固定資産税の納税義務者変更など)すれば、取得者が納税することとなります。

また不動産を取得してから一定期間内に、都道府県税事務所へ申告することにより不動産取得税の軽減措置を受けることができる場合があります。申告期限は条例で定められており、期間は30日か60日が多く、都道府県によって異なります。

軽減措置を受けられる要件は非常に細かく定められているため、詳しくは各都道府県税事務所でご確認ください。

納税通知書は物件取得後おおむね6ヶ月〜1年半くらいの間に各都道府県から送られ、記載された納期限までに、金融機関やコンビニ等で納めるのが通常の流れです。

贈与税の算出と申告方法

贈与税額の算出

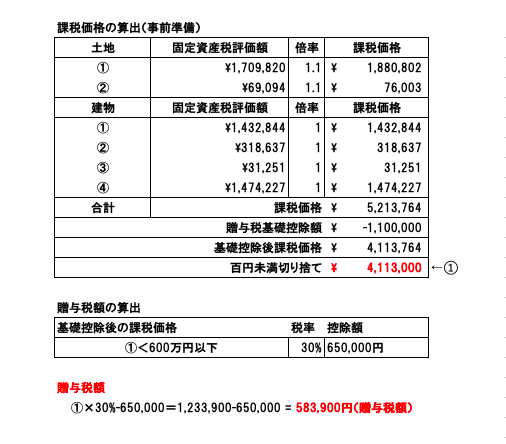

課税価格 = ①土地家屋の評価額 - 110万円(基礎控除)

贈与税額 = 課税価格 × ②税率 - ②控除額

注意贈与税は、国税です。贈与税の軽減にかかる控除額などについては、各都道府県によって若干の相違があります。

詳しくは不動産所有者の現住所を管轄する税務署にご確認下さい。

①土地家屋の評価額

土地の評価額には「路線価方式」と「倍率方式」の2つがあり、路線価が定められていない地域は倍率方式を採用することとなります。

国税庁サイト内で、地域ごとの土地評価額を確認することができます。

参考国税庁 路線価図・評価倍率表

家屋の評価額は、固定資産税評価額と同じです。

参考国税庁 土地家屋の評価

②税率・控除額

「①課税価格」によって、適用される税率・控除額が異なります。詳しくは国税庁サイトをご確認ください。

参考国税庁 贈与税の計算と税率

③具体的な算出例

路線価が定められていない地域(倍率方式・倍率1.1倍)において土地2筆、建物4棟の贈与を受ける場合の、贈与税の計算方法です。

申告および納期

贈与税は、贈与を受けた年の翌年の2月1日から3月15日までにしなければなりません。贈与税の申告は、申告書を税務署へ持参・送付するほか、e-TAXでの申告も可能となっています。

申告書の作成は税務署より申告書書式を取り寄せ手書きで作成するほか、国税庁サイト内に「確定申告書等作成コーナー」が用意されており、「送付用」「e-TAX用」のいずれの書式もかんたんに用意することができます。

参考国税庁 確定申告書作成コーナー

まとめ

個人から個人に不動産を贈与する場合、ゆずられる方に発生する税金は2種類ありますが、それぞれ管轄が異なります。

| 種類 | 税種別 | 問い合わせ先 |

| 不動産取得税 | 都道府県税 | (不動産が所在する)都道府県税事務所 |

| 贈与税 | 国税 | (不動産所有者の住所がある)税務署 |

基準となる評価額や控除額、税率など税制が複雑なため、不明点はそれぞれを所管する問い合わせ先、もしくは税理士等の専門家に最新の税制等について確認することをお勧めします。

お近くに相談できる税理士等がいらっしゃらない場合は「税理士ドットコム」の税理士無料紹介サービスを活用すると、さまざまな条件に合った最適な税理士を無料で複数ご紹介いただけますので、便利です。